Физические лица и организации:

- имеющие долю участия в иностранных организациях более 10% И/ИЛИ

- являющиеся учредителями иностранных структур без образования юридического лица (ИСБОЮЛ).

Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

Доля участия в иностранной организации =

доля прямого участия + доля косвенного участия

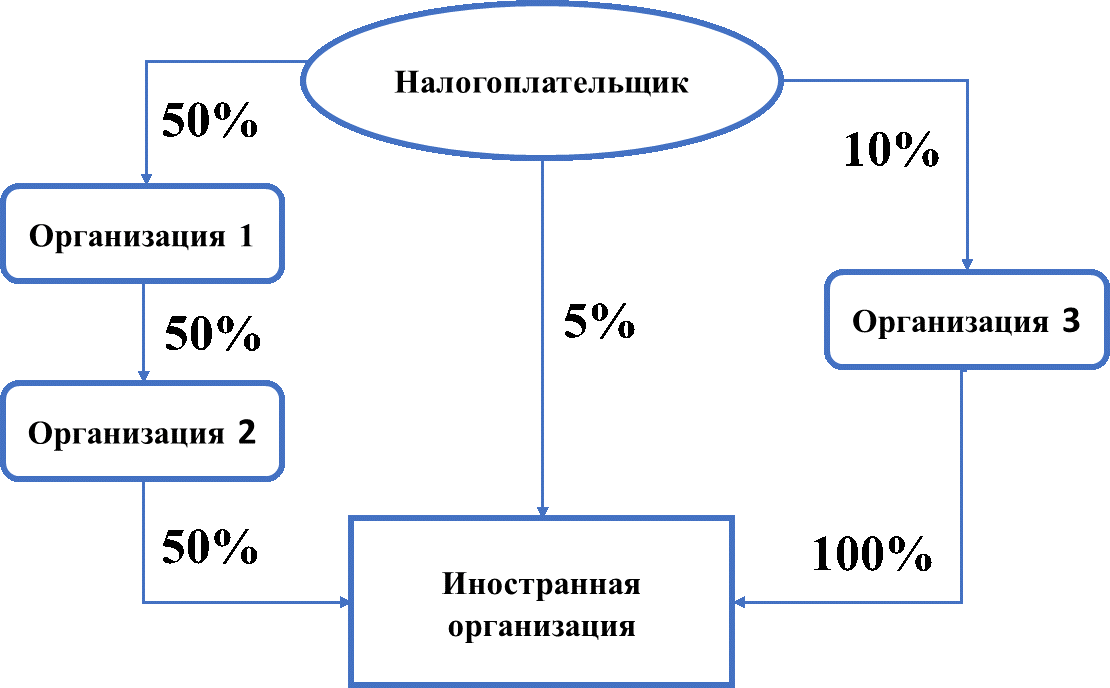

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей - непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

Долей косвенного участия лица в организации признается доля, определяемая в следующем порядке:

- определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

- определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

- при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации.

Доля прямого участия = 5%

Доля косвенного участия (последовательность 1) = 0,5 * 0,5 * 0,5 = 0,125 = 12,5%

Доля косвенного участия (последовательность 2) = 0,1 * 1 = 0,1 = 10%

Доля косвенного участия (итого) = 12,5% + 10% = 22,5%

Доля участия (итого) = 5% + 22,5% = 27,5%

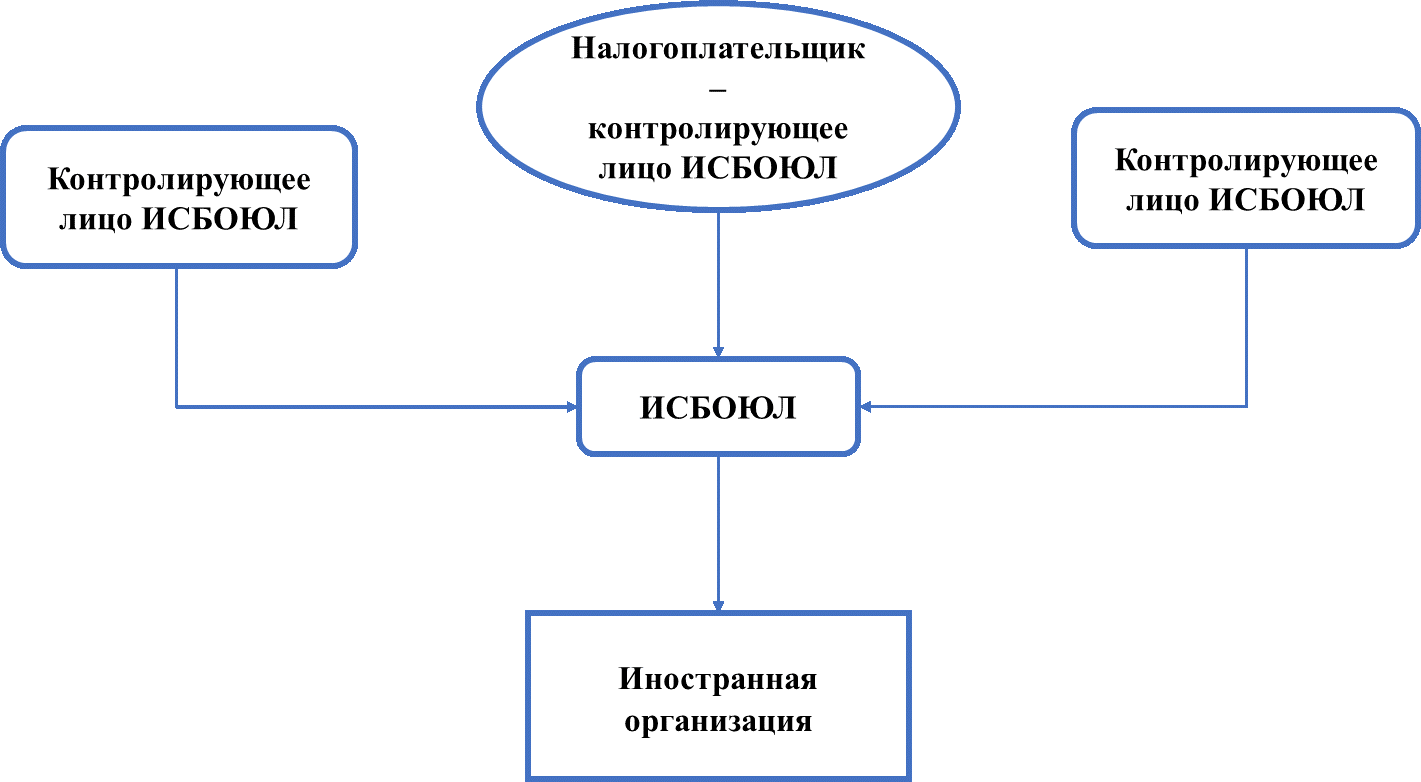

Определение доли участия с использованием ИСБОЮЛ

При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием ИСБОЮЛ, в случае, если такое лицо признается контролирующим лицом этой ИСБОЮЛ. При этом доля такого участия с использованием ИСБОЮЛ определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации с учетом следующих особенностей.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица ИСБОЮЛ доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой ИСБОЮЛ. В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой ИСБОЮЛ.

Указанные правила применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

В случае невозможности определения размера вклада в имущество, переданное такой ИСБОЮЛ:

Доля участия налогоплательщика в ИСБОЮЛ = 100%/ 3 =33,33%

Доля участия в иностранной организации = 0,3333* 1 =0,3333=33,33%

3 месяцаУведомление представляется в срок не позднее трех месяцев с даты:

- возникновения участия в иностранной организации И/ИЛИ

- учреждения ИСБОЮЛ.

В случае, если после представления уведомления основания для представления такого уведомления не изменились, повторные уведомления не представляются.

Исключение

Обязанность по представлению уведомления не распространяется на налогоплательщиков, участие которых в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями.

Представление уведомления в случае приобретения физическим лицом статуса налогового резидента Российской Федерации

Не позднее 1 марта

Если физическое лицо, не являвшееся налоговым резидентом Российской Федерации, в момент возникновения оснований для представления уведомления признается налоговым резидентом Российской Федерации по итогам этого календарного года, то уведомление представляется таким физическим лицом в срок не позднее 1 марта года, следующего за указанным календарным годом.

На 31 декабря

Уведомление представляется при наличии у физического лица на 31 декабря календарного года, по итогам которого такое физическое лицо признается налоговым резидентом Российской Федерации:

- доли участия в иностранной организации в размере более 10% И/ИЛИ

- учрежденной (зарегистрированной) таким физическим лицом ИСБОЮЛ.

Сведения и информация указываются в уведомлении по состоянию на 31 декабря соответствующего календарного года.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления налогоплательщик вправе представить уточненное уведомление.

50 000 рублей

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления или представление уведомления, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

ПРЕДСТАВЛЕНИЕ УВЕДОМЛЕНИЯ ПО ИНЫМ ОСНОВАНИЯМ

Уведомление также представляется в следующих случаях:

- при изменении доли участия в иностранной организации;

- при прекращении участия в иностранных организациях;

- при прекращении (ликвидации) ИСБОЮЛ;

- при изменении порядка участия в иностранной организации (без изменения доли участия).

Уведомление по указанным основаниям представляются в налоговый орган в течение трех месяцев с даты их возникновения.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ФОРМЫ УВЕДОМЛЕНИЯ

Форма и порядок заполнения уведомления : Приказ ФНС России от 05.07.2019 № ММВ-7-13/338@ "Об утверждении формы и формата представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме, а также порядка заполнения формы и порядка представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) в электронной форме и признании утратившим силу приказа ФНС России от 24.04.2015 № ММВ-7-14/177@"

Заполнению подлежат только те листы уведомления, в отношении которых имеются основания для их заполнения.

Например, в случае отсутствия у налогоплательщика учрежденных ИСБОЮЛ Лист В "Сведения об иностранной структуре без образования юридического лица" заполнению не подлежит.

В случае наличия у налогоплательщика только прямого участия в иностранной организации Лист Г "Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия" заполнению не подлежит.

В случае представления уточненного уведомления, уведомления в связи с изменением доли участия, прекращением участия, изменением порядка участия, такое уведомление заполняется только в отношении тех иностранных организаций (ИСБОЮЛ), в отношении которых возникло соответствующее основание для представления.

Например, если налогоплательщик ранее представил уведомление о наличии участия в нескольких организациях, при прекращении им участия в одной из этих организаций уведомление в связи с прекращением участия представляется только в отношении такой иностранной организации с отражением даты прекращения участия в Листе А "Сведения об иностранной организации". При этом в случае наличия косвенного участия в такой иностранной организации Лист Г "Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия" заполнению не подлежит.

В случае представления уточненного уведомления в связи с обнаружением неполноты сведений, неточностей либо ошибок в заполнении первичного уведомления такое уведомление представляется только в отношении иностранной организации (ИСБОЮЛ), сведения о которой подлежат уточнению. При этом в отношении такой иностранной организации (ИСБОЮЛ) также подлежат заполнению только те листы, в которых имеются сведения, требующие уточнения.

В случае изменения доли участия в иностранной организации уведомление представляется только в отношении такой иностранной организации с заполнением в нем Листа А "Сведения об иностранной организации". При этом в случае наличия косвенного участия в такой иностранной организации Лист Г "Раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия" не подлежит заполнению. Кроме того, при наличии косвенного участия в уведомлении не подлежат заполнению сведения в отношении организаций, через которые осуществляется владение, при условии что сведения о таких организациях были представлены в первичном уведомлении.

В связи с отсутствием отчетного периода для представления уведомления учет представленных уведомлений ведется отдельно по каждой иностранной организации (ИСБОЮЛ). Следовательно, в случае возникновения нового участия при наличии ранее заявленных иностранных организаций (ИСБОЮЛ) новое уведомление представляется только в отношении иностранных организаций (ИСБОЮЛ), участие в которых возникло.

.png)

ПОРЯДОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ

Уведомления представляются в налоговый орган по месту постановки на учет (по месту жительства) по установленным формам (форматам) в электронной форме.

Налогоплательщики - физические лица вправе представить указанные уведомления на бумажном носителе, а также с помощью сервиса «Личный кабинет налогоплательщика».

Налогоплательщики – юридические лица обязаны представлять уведомления в налоговый орган по установленным формам (форматам) в электронной форме.

В программном комплексе «Налогоплательщик ЮЛ»:

- реализована возможность ввода и формирования файла в формате передачи данных уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в электронной форме;

- реализована возможность формирования уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (КНД 1120411) в бумажном виде с использованием двухмерного штрих кода.

Уведомление, формат, порядки