В последние десятилетия проблема использования различных схем налогового планирования приобрела мировые масштабы. Страны во всем мире сталкиваются со стратегиями по минимизации налогообложения путем распределения налогооблагаемого дохода в страны с низким или нулевым уровнем налогового бремени и снижению налогооблагаемой базы в стране происхождения капитала.

Для предотвращения тенденций по минимизации налогообложения Группа 20 и Организация экономического сотрудничества и развития (ОЭСР) выработали план действий для достижения справедливого и определенного налогообложения в странах получения прибыли.

Современная международная налоговая повестка, а также действующее международное нормативно-правовое регулирование в налоговой области предусматривают подходы и инструменты, которые направлены на борьбу с международным уклонением от налогообложения.

План BEPS

Размывание налогооблагаемой базы и вывод прибыли из-под налогообложения (Base Erosion and Profit Shifting – BEPS) является мировой проблемой, которая требует глобальных решений. В самом широком понимании BEPS означает совокупность схем налогового планирования, используемых транснациональными компаниями для искусственного вывода налогооблагаемой прибыли из-под налогообложения в тех странах, где эта прибыль была получена.

Подробнее о плане BEPS:

Результатом использования BEPS является очень низкая налоговая нагрузка на доходы мультинациональной компании в целом, а также так называемое "двойное неналогообложение", т.е. ситуация, когда компания не платит налоги ни в юрисдикции, где доходы были получены, ни там, где они были задекларированы в целях налогообложения.

Практика использования BEPS приводит к фундаментальным искажениям в принципах справедливой конкуренции, поскольку крупные компании, использующие BEPS в целях минимизации своих налоговых обязательств, возникающих в разных странах, получают сравнительные коммерческие преимущества в сопоставлении с предприятиями, ведущими свою деятельность преимущественно на национальном уровне.

В 2013 году под председательством Российской Федерации в лидеры стран G20 одобрили План действий по борьбе с размыванием налогооблагаемой базы и вывод прибыли из-под налогообложения (план по BEPS), который включает в себя меры, направленные на совершенствование международной налоговой политики и налогового администрирования, по 15 направлениям с целью противодействия уклонению от налогообложения, включая использование офшорных схем. Осенью 2015 года были опубликованы итоговые отчеты плана по BEPS

Содержание Плана по BEPS:

- 1. Вызовы «цифровой экономики», электронная торговля. Позволяют продавать товарами и оказывать услуги в любой стране без фактического присутствия (постоянного представительства) там налогоплательщика.

- 2. Противодействие «двойному неналогообложению», которое возникает вследствие различий в налоговых правилах разных стран (т.н. treaty shopping).

- 3. Ужесточение правил налогообложения прибыли контролируемых иностранных компаний.

- 4. Ограничение возможностей по размыванию налоговой базы за счет процентных и иных финансовых выплат, в частности страховых в сделках с взаимозависимыми лицами.

- 5. Противодействие «вредоносной» налоговой практике (конкуренции между юрисдикциями). Задача ОЭСР выявлять такие налоговые режимы и добиваться устранения такой конкуренции.

- 6. Установление примата экономического содержания над формой. Так, предусматривается разработать механизмы противодействия использованию компаний-оболочек (SPV) для целей применения льгот, предусмотренных соглашениями об избежании двойного налогообложения.

- 7. Изменение определения постоянного представительства для предотвращения искусственного избежания получения статуса постоянного представительства. В результате, если иностранная организация не получает статус ПП (например, не осуществляет деятельность на строительной площадке, не пользуется недрами, не продает товары со склада и т.д.) и одновременно получаемые доходы не облагаются налогом на доход в стране резидентства, то снова возникает ситуация двойного неналогообложения.

- 8-10. Совершенствование правил трансфертного ценообразования, в первую очередь в сфере нематериальных активов. Предполагается внесение изменений в рекомендации ОЭСР по трансфертному ценообразованию, которые касаются определения нематериальных активов, их собственника (юридического и фактического), а также введения новых методик оценки стоимости НМА на основании дисконтированных денежных потоков.

- 11. Разработка методологии по сбору и анализу данных о BEPS (в т.ч оценка масштабов и последствий от BEPS, а также влияния мер, принятых для противодействия BEPS).

- 12. Разработка глобальных обязательных стандартов по раскрытию налогоплательщиками фактов «агрессивного налогового планирования». В качестве примера приводится опыт США, когда вводятся правила по обязательному раскрытию налоговым органам применяемых налогоплательщиками схем, в т.ч. и в отношении консультантов. Несоблюдение требований влечет существенные санкции как для налогоплательщика, так и консультанта.

- 13. Пересмотр требований к содержанию документации о ценообразовании, представляемой налогоплательщиком в целях контроля трансфертного ценообразования. Стандарт такой отчетности (Country-by-Country Reporting) для транснациональных компаний предполагает раскрытие «глобальной картины» о доходах, расходах, их распределении, суммах выплаченных налогах, фактическом месте осуществления деятельности.

- 14. Повышение эффективности разрешения международных налоговых споров рамках соглашений об избежании двойного налогообложения.

- 15. Разработка и принятие универсального многостороннего соглашения (Multilateral Instrument) для единовременного внесения изменений в действующие соглашения об избежании двойного налогообложения (с учетом исполнения вышеуказанных 14 пунктов).

Взаимная административная помощь

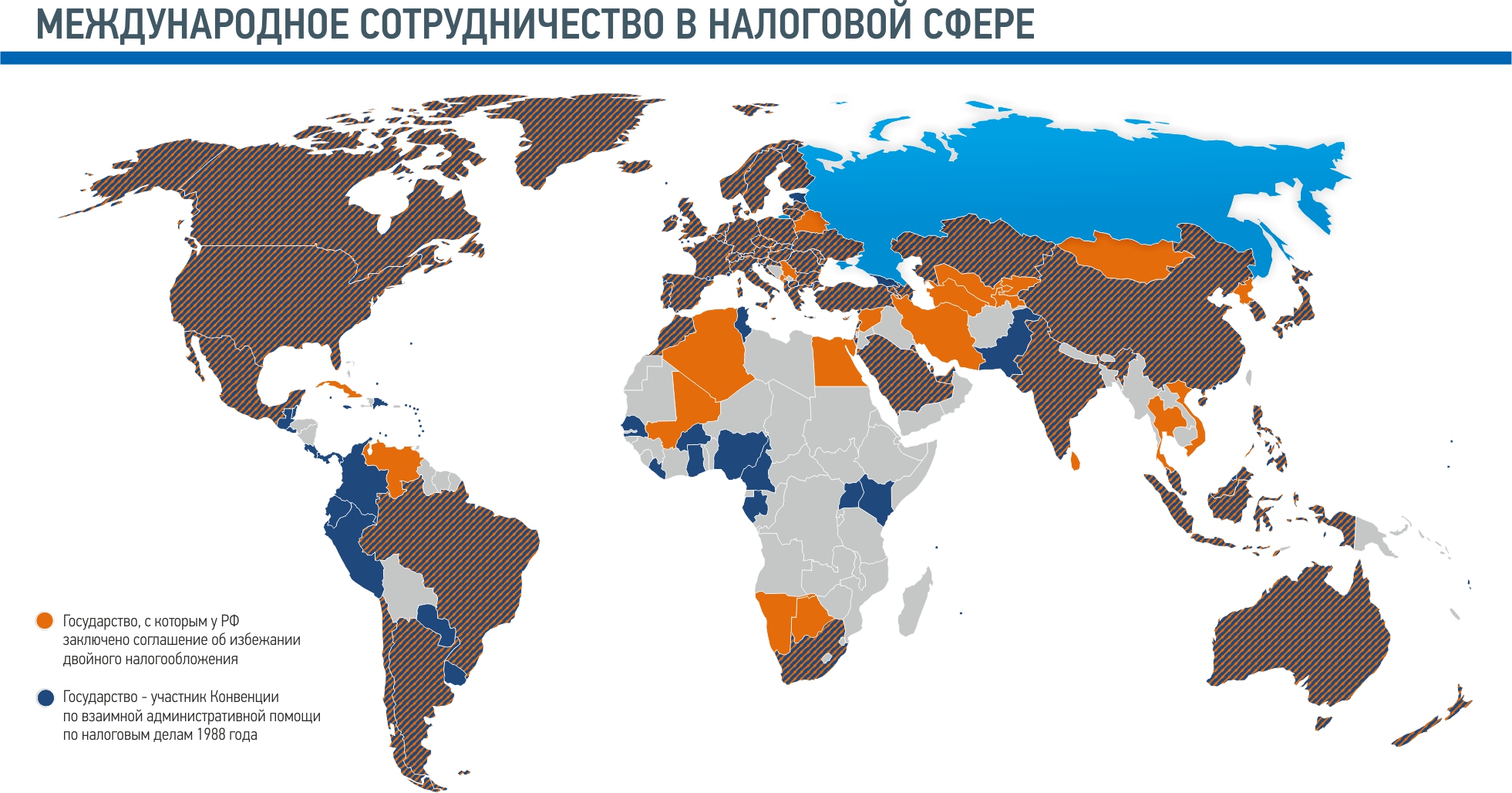

Конвенция по взаимной административной помощи по налоговым делам 1988 года – важнейший документ многостороннего налогового сотрудничества. Ее положения позволяют налоговым администрациям стран осуществлять взаимодействие в виде обмена информацией, проведения совместных проверок, взыскания налоговой задолженности за рубежом и т.д. Сегодня участниками Конвенции являются уже более 120 юрисдикций. Для Российской Федерации она вступила в силу 1 июля 2015 г.

Соглашения об избежании двойного налогообложения

Двусторонние договоры об избежании двойного налогообложения – важный инструмент международного сотрудничества в налоговой сфере. В настоящий момент Россия заключила подобные соглашения с более чем 80 юрисдикциями.