Дата публикации: 21.03.2018 14:47

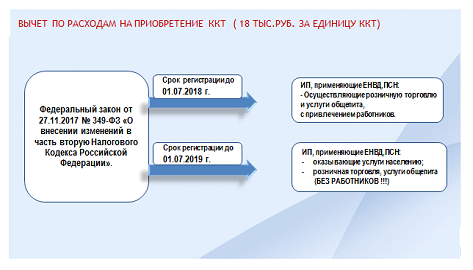

Федеральным законом от 27.11.2017 №349-ФЗ внесены изменения в часть вторую Налогового кодекса РФ, которыми для индивидуальных предпринимателей предусмотрено уменьшение налоговых платежей при приобретении контрольно-кассовой техники.

Для плательщиков единого налога на вмененный доход новым законом предусмотрено следующее: индивидуальные предприниматели, плательщики ЕНВД, вправе уменьшить сумму единого налога, исчисленную с учетом п.2.1 ст.346.32 Налогового кодекса РФ, на сумму расходов по приобретению ККТ в размере не более 18 тыс.руб. на каждый экземпляр ККТ при условии регистрации указанной ККТ в налоговых органах с 01.02.2017 до 01.07.2019. Это касается предпринимателей, которые оказывают услуги населению, и предпринимателей, осуществляющих розничную торговлю и услуги общепита, но (важно!) при этом не имеющих наемных работников.

Также, согласно абз.2 Закона №349-ФЗ, вправе уменьшить сумму налога в размере не более 18 тыс. руб., но при условии регистрации с 01.02.2017 до 01.07.2018, предприниматели, которые осуществляют розничную торговлю и услуги общепита, предусмотренные подпунктами 6-9 п.2 ст.346.26 Налогового кодекса РФ, но при этом имеющие наемных работников на дату регистрации ККТ.

Для индивидуальных предпринимателей, применяющих патентную систему, новым законом предусмотрено следующее: они также вправе уменьшить сумму налога на сумму расходов по приобретению ККТ, в размере не более 18 тыс.руб. за каждый экземпляр техники, при условии регистрации с 01.02.2017 до 01.07.2019.

Также вправе уменьшить сумму налога на сумму не более 18 тыс.руб., при условии регистрации ККТ с 01.02.2017 до 01.07.2018, предприниматели, которые осуществляют деятельность, предусмотренную подпунктами 45-48 п.2 ст.346.43 Налогового кодекса РФ, и имеют работников на дату регистрации ККТ.

Во всех случаях под расходами понимается покупка контрольно-кассовой техники, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (по настройке и прочих), затраты на модернизацию старой ККТ.

Важно, что для уменьшения предпринимателями исчисленного налога (ЕНВД и патента) основным условием является дата регистрации ККТ. На 2018 год актуальной датой является 1 июля. Налоговая служба настоятельно рекомендует всем, кому с июля придется работать с контрольно-кассовой техникой, уже сейчас, не дожидаясь возникновения очередей, приобретать ККТ и регистрировать ее в налоговых органах.